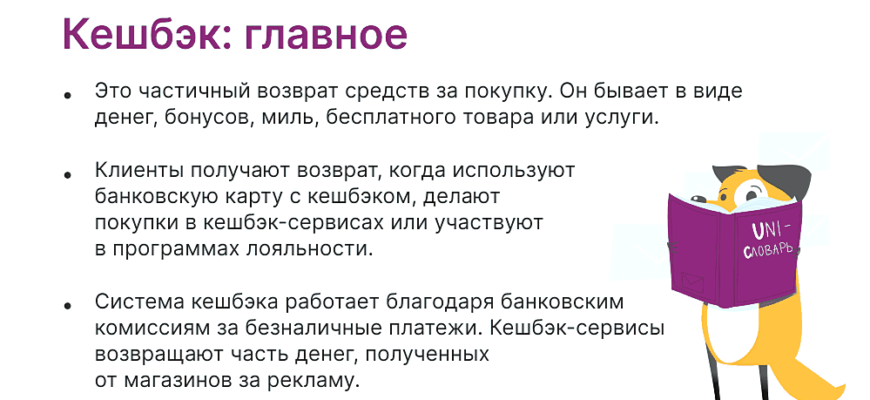

Что такое кэшбэк?

Кэшбэк относится к бонусным программам в виде «задержанных» скидок, где вместо простого уменьшения цены, магазин возвращает часть стоимости приобретённого продукта, обычно спустя 14-15 дней после его получения. Полезная информация: активация такого возврата за веб покупку не противоречит любым другим скидкам, акциям, промо-кодам, распродажам и совмещается с банковскими cashback картами. На этой платформе собраны все известные онлайн-магазины, которые возмещают часть стоимости покупки. Важно отметить, что «cashback» — это не просто «бонусы» или «баллы», это реальные финансы. Например, на Backit они могут быть переведены на банковский счёт, баланс мобильного телефона или на электронный кошелек. Другая особенность в том, что вы заранее знаете сумму вознаграждения, которую получите за покупку (и она начисляется, даже если ваш товар был куплен по спецпредложению, со скидкой или на распродаже). Проще говоря, кэшбэк — это способ маркетинга борьбы магазинов за покупателей: вам предоставляется вознаграждение за покупку именно у этого продавца, а не у его конкурентов. А как посредник между 900+ магазинами-партнерами и миллионами покупателей выступает безопасная платформа Backit (ранее известная как ePN до ребрендинга).

Видео

История появления и развития кэшбэка

Системы возврата денежных средств возникли в середине прошлого века, причем их колыбелью стали страны Северной Америки и Европы, преимущественно Великобритания. Изначально cashback служил методом привлечения клиентов в банковском бизнесе. При использовании кредитной или дебетовой карты клиент получал «вознаграждение» в виде небольшого процента возврата. Обычно до начала 90-х годов процент кэшбэка составлял около 1-1,5%.

Авиаперевозчики также заинтересовались принципом кэшбэка, возвращая путешественникам мили (то есть очки для авиаударов). Но остальные компании еще не прибегли к этому методу привлечения клиентов.

В 1990-х годах американские банки впервые предложили держателям своих карт неслыханный ранее размер возврата — 5%. Такой размер кэшбэка был доступен только при осуществлении покупок в супермаркетах, аптеках и на автозаправках.

В России кэшбэк стал распространен после 2005 года — и также в форме процентного возврата за покупки по карте. Примерно через 5-7 лет появились сервисы возврата кешбэка, а затем — мобильные приложения, которые возвращают деньги за оффлайн-покупки (по чекам).

Сегодня кэшбэк покрывает почти все области российской торговли. Трудно обнаружить организацию, которая не предлагает своим клиентам бонусы или очки.

В чем выгода кэшбэк-сервисов

Как работает кэшбэк:

- Компания (магазин или производитель), которая представляет себя на рынке, рассчитывает кэшбэк-сервисы за привлечение новых клиентов. Это не влияет на стоимость продукта, поскольку сумма, предназначенная для рекламы и продвижения, уже включена в нее.

- Сервис делит некоторую часть выручки с покупателем.

Вот ваш кэшбэк, который зачисляется на счет покупателя. Процесс понятен и безопасен, и что самое главное, все получают выгоду: магазин увеличивает продажи и покупает новых верных клиентов, сервер получает прибыль, а клиент возвращает часть своих затрат.

Преимущества кэшбэк-сервисов:

- Обширный выбор брендов и товаров, предлагаемых сервисами.

- Простота в использовании и заранее прозроченные условия

- Бесплатная регистрация, а иногда и приветственные бонусы за это.

- Прозрачность: покупатель может наблюдать в личном кабинете, как начисляются бонусы.

- Возможность вернуть проценты различными способами, среди которых вы можете выбрать самый удобный для вас. Наиболее часто используемые методы включают вывод средств на ваш счет, PayPal, яндекс-кошелек и т.д. Полученный кэшбэк может быть также потрачен на оплату телефона или для благотворительных целей.

- Множество партнерских программ, предлагающих дополнительные методы экономии.

- Возможность получить кэшбэк дважды: сначала на сервисе кэшбэк, а затем – от банка, если оплата производится кредитной картой. Разумеется, если в правилах использования нет такого ограничения.

Виды кэшбэка

Кэшбэк наиболее часто ассоциируется с использованием банковских карт и платежей в интернет магазинах, но он также может быть присутствовать в других областях торговли и бизнеса. С целью упрощения управления кэшбэком в различных интернет магазинах, начали появляться специализированные кэшбэк сервисы в виде агрегаторов площадок с кэшбэком. В общем, можно выделить два основных типа кэшбэка: Банковский кэшбэк (Возврат части средств при пользовании банковскими картами) Сервисы кэшбэка и агрегаторы для возврата денег при покупках в интернет магазинах Кэшбэк от мобильных операторов Еще стоит отметить наличие кэшбэка в сфере интернет игр, например, в покер, а также в сфере гостиничного бизнеса, где кэшбэк также активно используется. Однако в этом обзоре мы будем в основном говорить о банковском кэшбэке и сервисах кэшбэка, потому что они наиболее развиты и актуальны для большинства потребителей.

Кто первым придумал кэшбэк

Считается, что концепция cashback была впервые применена уникальным американским бизнесменом в середине 19-го века, в поисках способов привлечения потребителей. Эта идея была ранним предшественником системы, какой мы пользуемся в настоящее время.

Кэшбэк, как форма скидок, начал набирать обороты только ближе к концу 20-го века, когда продавцы столкнулись с жесткой конкуренцией и начали искать инновационные способы привлечения клиентов. Нереально точно установить, кто именно стал первым использовать эту модель возврата денежных средств за покупки, однако в конце 20-го века этот подход стал популярным инструментом маркетинга как в США, так и в Европе. С началом 2000-х, концепция начала применяться на территории нашей страны и очень быстро стала популярной, показывая бурный рост.

Аудитория России быстро оценила преимущества данного механизма экономии, и в настоящее время использование кэшбэка в России стало настоящим хайпом. Почти все банки поддерживают этот тренд, предлагая способы оплаты с функцией кэшбэка и появляются новые кэшбэк-сервисы.

Сегодня предложения по кэшбэку очень разнообразны, поэтому невероятно важно разобраться, как работает механизм кэшбэка, чтобы не тратить деньги впустую, а уметь находить максимальную выгоду.

Какой бывает кешбэк

В некоторых случаях финансовый возврат за покупки (кешбэк) может быть осуществлен не банком, а самим розничным магазином. Чтобы получить такие услуги, покупатель должен зарегистрироваться на сайте ритейлера, где для него будет создан персональный счет. Именно на этот счет будет производиться возврат определенного процента от суммы покупок в форме бонусов, которые можно тратить только в рамках этого магазина. В некоторых случаях, ритейлеры могут стимулировать постоянных клиентов, начисляя дополнительные подарочные бонусы или призывая потратить накопленные бонусы до их сгорания.

Также существуют специализированные кешбэк-сервисы, предлагающие бонусы за покупки, осуществленные через указанные на их сайте магазины. Система здесь аналогична банковской: сервис заключает соглашения с ритейлерами, рекламирует их и призывает к совершению покупок. В ответ, магазин выплачивает сервису вознаграждение, часть которого сервис затем распределяет среди своих клиентов.

Для получения кешбэка через такие сервисы, покупателю требуется подписаться на агрегаторский сайт и совершать покупки через него. Бонусы начисляются на личный счет пользователя, и после накопления определенного минимума, их можно перевести в реальные деньги. Обычно, процент возвращаемых средств довольно низкий, поэтому накопление нужной суммы занимает много времени, и соответственно доступ к собственным средствам может открыться не сразу.

Как устроен и работает кэшбэк сервис?

У нас у всех уже есть понимание, что кэшбэк — это некий бонусный план, который возвращает вам часть трат после покупки. Но он отличается от стандартных скидок, программ лояльности и специальных предложений. Давайте более детально разберем, как функционирует кэшбэк на примере типичного кэшбэк-сервиса: Покупатель регистрируется на выбранном кэшбэк-сайте и находит продавца нужного товара. Или переходит по специальной ссылке кэшбэк-сервиса на сайт продавца.

Этот же покупатель выбирает подходящий ему магазин на веб-сайте кэшбэк-сервиса и переходит по собственной ссылке. Он выбирает нужный ему продукт на сайте продавца. Покупатель оплачивает товар у продавца по обычной розничной цене (может быть с традиционной скидкой, по специальному предложению или без них- это не важно) Сервис кэшбэка получает от продавца процент за привлечение клиента. Клиент получает часть потраченных денег (бонусы) от кэшбэк-сервиса, который обеспечивает продавцу приток покупателей.

Полученные через кэшбэк деньги по своей сути являются частью того процента, который продавец выплатил кэшбэк-сервису за привлечение покупателя Значимым минусом кэшбэк-сервиса являются задержки в выплатах. Часто бывает так, что выплаты возвращаются на счет покупателей настолько поздно, что люди об этом забывают. Однако, они борются с этим недостатком, указывая срок начисления кэшбэка. Как правило, это несколько недель, реже — несколько дней (от 3 до 90 дней).

Кроме того, как правило, у кэшбэк-системы есть определенный лимит выплат. Для российского рынка и отечественных кэшбэк-сервисов он в среднем составляет 500 рублей, но есть и лимиты намного меньше.

Кэшбэк на карту: что это такое и как его получить

Прогресс в сфере технологий привел к тому, что все онлайн-магазины стали использовать платежные системы МИР, VISA, MASTERCARD и другие для проведения транзакций. Известно, что некоторые банки предоставляют своим клиентам кэшбэк, который возвращается прямо на банковскую карту.

А в чем заключается эта услуга? Это возвращение части денег, потраченных на покупки в продуктовых, одежных и других реальных магазинах, обратно на карту.

Стоит отметить, что если у вас кредитная карта, по которой есть задолженность, cashback вам не начисляется.

Уже большинство банковских карт выпускаются для клиентов с включенной опцией кэшбэка. Лучшими вариантами считаются: Тинькофф, Аэрофлот, Сбербанк, Ренессанс Кредит.

На территории республики Крым допускается использование банковских карт с кэшбэком от РНКБ. Однако, существует ограничение — получать проценты можно только при покупках в магазинах Мвидео, Эльдорадо, Чистый дом, Фуршет.

Все, что от покупателя требуется — это расплатиться картой и дождаться перечисления средств от магазина.

Принцип «двойной cashback»Практически любой покупатель привык к получению скидок и вознаграждений. Поэтому желание удвоить кэшбэк кажется абсолютно логичным. И на самом деле есть возможность дважды увеличить кэшбэк при использовании карты с предусмотренным возвратом процентов, а также при совершении покупки по программе с кэшбэком.

Таким образом вы можете сэкономить примерно половину стоимости покупки (все зависит от размера бонуса). Чтобы воспользоваться двойным бонусом, следует:

- Открыть банковскую карту, которая предлагает выгодный cashback: Тинькофф, ВТБ, Альфа-Банк.

- Стать участником проверенного кэшбэк-сервиса и использовать интернет-магазин из списка, представленного в программе.

- Приобретите товары и оплатите их банковской картой. После успешной транзакции вам вернутся два бонуса.

И, наконец, давайте рассмотрим главный вопрос — возможно ли зарабатывать на кэшбэке и как это реализовать.

Кэшбэк по отдельным категориям покупок

Вполне понятно, что определённые затраты составляют значительную долю в бюджете любого дома. Вместе с тем, они происходят каждый месяц, поэтому именно с них больше всего хотелось бы получать возврат средств, или кэшбэк. И реально — возможность такого возврата средств существует — свои деньги могут быть частично возвращены учётом трат на бензин, привлечением коммунальных платежей и покупками продуктов в супермаркетах.

Возврат денег при покупке топливаПолучение части денег назад за заправку возможно с помощью карточек — банковских или топливных. Их отличие не существенно, но всё же очевидно. Топливные карты выгодны водителям, для которых автомобиль — это способ заработать деньги, они могут быть оформлены на частное или юридическое лицо. Банковские карты с усиленным кэшбэком за топливо более рационально приобретать для частных лиц, которые используют автомобиль для поездок на работу и обратно в пределах города. Почему?

- Топливные карты бывают специализированными (одна топливная фирма) и универсальными (все или почти все топливные компании), но каждая из них позволяет не только заправлять автомобиль с возвратом части средств, но и отслеживать количество потраченного топлива, вести детальный учет. Топливную карту можно привязать к одному району, а также установить определенные ограничения.

- Банковские карты предоставляют от 5 до 10 процентов кэшбэка в категории «Топливо», и тип возврата средств (наличные или бонусы) зависит от банка, который выдал карту. Практически у каждого российского банка есть предложения, привлекательные для автолюбителей, в этот список входят Альфа-банк, Тинькофф, Росбанк, Сбербанк, Открытие, ХоумКредит и другие.

Примечание: по банковским картам обычно установлен месячный лимит кэшбэка в категории «Топливо» или общий лимит для всех категорий — от одной до нескольких тысяч рублей.

Возврат средств за ЖКХ-платежиЖКХ-платежи часто являются исключением в перечне покупок, за которые дается возврат средств. Но у некоторых банковских карт коммунальные платежи включены в список вознаграждаемых активностей:

- «Тепло» от Восточного банка;

- «Все Сразу» от Райффайзен-банка;

- «Большой кэшбэк» от ОТП-банка и др.

Регулярно появляются и другие карты, с помощью которых можно оплатить подписку для ЖКХ на обратную сторону. Единственный их минус — в том, что процент вознаграждения является минимальным. В месяц с всех коммунальных платежей выходит несколько сотен рублей. Однако за год накапливается значительная сумма.

Возврат средств в супермаркетахСупермаркет — это универсальный ретейлер, где каждая семья ежемесячно тратит большое количество денег. Поэтому программы лояльности, включая кэшбэк, выглядят вполне уместными. Существуют три способа получить послепроизводственную скидку в сетевых супермаркетах:

- Карты магазина, на которых накапливаются баллы.

- Банковские карты с кэшбэком в категории «Супермаркеты»;

- Приложения, предоставляющие кэшбэк за чеки.

Карты магазина хороши тем, что предоставляют и другие преимущества: например, увеличенные скидки во время акций, скидки на день рождения клиента и т.д. Минус — в том, что их использование ограничено, так как она «работает» только в одной сети магазинов.

Банковские карты с кэшбэком выгодны тем, что они предоставляют возможность более широко получать бонусы возврата средств (или денежные средства) и тратить их. Недостатки — не у всех есть категория «Супермаркеты», а если есть, то процент там мал.

Приложения работают только на акционные товары, но, если умело распределять покупки, можно получить довольно приличную экономию.

Дополнительно

Что такое кэшбэк? Понятие «Кэшбэк» В современном мире большинство людей пользуются несколько банковских карт. И нередко на рекламе или в приложении банка можно встретить термин «кэшбэк». Но что это такое? Описание кэшбэка Кэшбэк, слово английского происхождения, буквально переводится как «возврат наличных». Это схема возврата части суммы, потраченной на банковской карте, на счет владельца. Сумма возврата зависит от политики конкретного банка. Как функционирует кэшбэк Для получения кэшбэка от банка обычно не требуется предпринимать дополнительных действий — достаточно расплачиваться банковской картой. Вся сумма, которую вы тратите, учитывается, и в зависимости от условий банка, вам возвращается определённый процент от этих трат от банка на баланс карты. Некоторые банки предлагают дополнительные бонусы за использование их карт в определенных категориях расходов или в определенных местах. Важность выбора банка Помимо процентов кэшбэка, важно учитывать и другие условия, которые предлагает банк. Банк или коммерческое учреждение, которое выпустило вашу карту, может также иметь важное значение в контексте того, где, когда и как вам будет доступен кэшбэк. Ознакомьтесь с условиями перед тем как выбрать карту для определенных категорий трат.